Mamy podstawowe ETFy na międzynarodowy rynek akcji na polskiej giełdzie. Relatywnie łatwo jest więc po prostu zacząć w nie inwestować. To czym na początek warto się zainteresować na rynkach zagranicznych, to ETFy na obligacje korporacyjne. Opiszę jak sprawdzić w co konkretnie dany fundusz inwestuje, jakie niesie ryzyko, jakie pobiera opłaty i jak często wypłaca dywidendę.

O inwestowaniu w obligacje korporacyjne, ETFach i rozpoczynaniu inwestowania za granicą pisałem w poniższych artykułach:

Tutaj rozwijamy temat fixed income ETFów, które umożliwiają łatwą inwestycję w obligacje największych światowych firm.

MIFID II

Od czasu wprowadzenia przez Unię Europejską dyrektywy MIFID II rynek ETF trochę się zmienił dla Europejczyków. Mianowicie każdy ETF, który kupujesz musi mieć KID (Key Information Document). Dokument zawiera podstawowe informacje o danym instrumencie dotyczące polityki inwestycyjnej, ryzyka (w skali od 1 do 7), wyników w poprzednich latach czy opłat związanych z zarządzaniem.

Polski dom maklerski nie może umożliwić nam kupna ETFa, który nie ma KID. Już teraz wiele z nich, notowanych na giełdach w Londynie, Frankfurcie, Amsterdamie i Paryżu ma takie dokumenty i możemy spokojnie je kupować. Niestety jest problem z giełdami amerykańskimi. Tamtejsi zarządzający nie palą się do spełniania wymagań UE. Innymi słowy dyrektywna unijna ucięła nam łatwy dostęp do największego rynku ETFów na świecie. Na szczęście, te które są dostępne pokrywają dość dobrze światowe i europejskie rynki obligacji i spokojnie wystarczą na nasze podstawowe potrzeby inwestycyjne.

W związku z powyższym większość rankingów funduszy ETF jest po prostu bezużyteczna. Bo mamy np. top 10 ETFów Obligacji Korporacyjnych, a okazuje się, że nie możemy kupić żadnego z nich. Z drugiej strony mając do wyboru kilkanaście funduszy, zamiast kilkuset, jesteś w stanie je przejrzeć i wybrać te, które pasują najbardziej do Twojego portfela.

Lista dostępnych w Polsce ETFów zagranicznych

Nie ma jednej, spójnej listy zagranicznych ETF dostępnych w Polsce. Poszczególne domy maklerskie same to ustalają. Na przykład:

- BOŚ

- Pekao (dość stara lista ale tylko to znalazłem w sieci)

- BZ WBK – lista jest dostępna w serwisie informacyjnym po zalogowaniu do konta maklerskiego.

- PKO – w zakładce Specyfikacja rynków/giełd, na dole pod tabelą jest link: Zagraniczne Instrumenty Finansowe dostępne dla Klientów on-line

Słownik

Krótka nauka najczęstszych zwrotów i nazw, które zobaczysz w przypadku funduszy obligacji:

- Bond – obligacja

- High Yield – obligacje wysokodochodowe. Dają zarobić więcej ale są obarczone wyższym ryzykiem

- Large Cap – fundusz/ETF złożony z papierów największych firm (large capitalization). Spodziewamy się trochę niższych zysków. Ale większej stabilności

Wybieramy ETFa

Ok. Mamy słownik. Listę ETFów, które możemy kupić. Szukamy tego jak najbardziej ogólnego, globalnego na obligacje korporacyjne. Nasz pierwszy wybór pada na powiedzmy: iShares Global Corporate Bond UCITS ETF. To jest jego pełna nazwa. Jego symbol to IS0X. Jest notowany na giełdzie we Frankfurcie.

Jeden ETF może być notowany na kilku światowych giełdach. Dlatego, jeśli szukamy jakichkolwiek informacji w internecie, najwygodniej jest posługiwać się jego ISIN (międzynarodowy numer identyfikacyjny). ISIN naszego to: IE00B7J7TB45.

KID

Na początek warto zajrzeć do osławionego dokumentu KID. Link powinniśmy mieć dostępny na stronie naszego domu maklerskiego. Zawsze można go też po prostu wyszukać za pomocą googla. Dla naszego ETFa, KID wygląda tak. Czego dowiadujemy się już na początku? Walutą funduszu jest dolar amerykański. My zarabiamy w złotówkach. Będziemy kupowali na giełdzie we Frankfurcie, czyli w euro. Trzy waluty! Tak naprawdę, nawet więcej, bo fundusz globalnych obligacji będzie miał papiery wartościowe firm z całego świata. To tak dla podkreślenia, że naprawdę istnieje ryzyko kursowe. Duże ruchy na walutach, szczególnie osłabienie lub wzmocnienie się złotówki mogą poważnie wpłynąć na naszą inwestycję. Temat ryzyka kursowego rozwijam poniżej.

Dalej jest kilka zdań o tym w co właściwie fundusz inwestuje i jaką ma politykę. Jest jeszcze raz informacja, że bazową walutą funduszu jest dolar amerykański i że może inwestować w aktywa w innych walutach niż bazowa. Dywidenda z funduszu jest wypłacana co pół roku.

Ryzyko jest przedstawione na 7mio punktowej skali. Nasz fundusz ma je wycenione na „3”. Czyli standardowo dla obligacji. Fundusze pieniężne mają tutaj zazwyczaj „2”. Natomiast fundusze akcji zaczynają się od ryzyka określonego jako „5”

Bardzo ważna sekcja to Charges (opłaty). Z niej dowiemy się jaka jest marża funduszu. Generalnie im mniejsza tym lepsza. Jeśli rozważamy wiele funduszy o podobnym profilu i nie wiemy, na który się zdecydować: zawsze wybieramy ten tańszy. W naszym przypadku opłata roczna to 0.2 %. Jest więc na „standardowym” dla tego typu instrumentów poziomie.

Kolejna istotna porcja informacji to Past Performance, przedstawiająca jakie były wyniki funduszu w poprzednich latach. Dane są podane z uwzględnieniem waluty funduszu (USD w tym przypadku). Rzeczywiste stopy zwroty po przeliczeniu na złotówki mogą się bardzo różnić w zależności od tego ile kosztowała waluta w momencie kiedy kupowałeś i sprzedawałeś jednostki. Wyniki są podane z uwzględnieniem wypłaconych przez fundusz dywidend (o ile takie wypłaca), ale oczywiście bez odprowadzonego podatku.

Serwisy internetowe

Jeśli chcesz dowiedzieć się jeszcze więcej o danym ETFie z pomocą idą dwa serwisy.

Morningstar

Pierwszy z nich to brytyjski Morningstar. Są tam tylko fundusze notowane w Londynie, ale jeśli kupujesz gdziekolwiek w europie, możesz za pomocą numeru ISIN znaleźć odpowiednik na Morningstar. Oczywiście o ile dany fundusz jest notowany w Londynie. Nasz ETF jest opisany tutaj. Jedna uwaga: wszystkie dane są tutaj przeliczone na funty Brytyjskie. Wyniki (Performance History) będą się różniły w stosunku do tych podany w KID.

Zamiast klikać poszczególne zakładki, wybierz w lewym menu opcję Print. Pojawi Ci się podsumowanie całego ETFa gotowe do przejrzenia i wydruku. Jak wspomniałem nie ma sensu zaglądać do Performance History o ile nie zarabiasz w GBP. Ale warto przeanalizować Morningstar Rating, który pozwoli nam zorientować się jak dany fundusz radzi sobie w kategoriach ryzyko i zwrot z inwestycji.

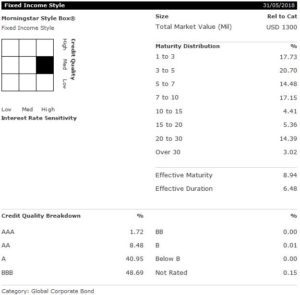

Pomocna jest sekcja Fixed Income Style:

- Credit Quality Breakdown – podsumowanie ratingów kredytowych firm, których obligacje posiada ETF. Im więcej wysokich ratingów tym bezpieczniej.

- Maturity Distribution – okres do wykupu obligacji. Im mniejszy tym bezpieczniej.

- Fixed Income Style – graficznie przedstawienie ryzyka i jakości obligacji.

Justetf

Drugi ciekawy serwis to Justetf. Tutaj również należy wyszukać fundusz po numerze ISIN.

Świetną opcją jest zakładka Returns. Tam możesz sprawdzić jak radził sobie fundusz, gdy jego jednostki kupowało się w euro, frankach, dolarach lub funtach brytyjskich. Niestety nie ma tutaj złotówek.

Jak możesz zobaczyć, nasz ETF w swojej bazowej walucie (euro) zarobił przez ostatnie 3 lata 8.15%. Licząc w funtach brytyjskich jest to już 33.18%! Skąd taka różnica? Po decyzji o wyjściu Wielkiej Brytanii z UE cena funta znacznie spadła. Zarówno w stosunku do dolara jak i euro. Dlatego Brytyjczycy, którzy nabywali fundusz w swojej walucie 3 lata temu, kupowali za stosunkowo tanie dolary. Teraz gdy dolar jest warty więcej, mogą liczyć większe zyski.

Ryzyko walutowe

Ryzyko związane z kursami walut przewinęło się kilka razy w tym artykule. Naturalnie nasuwa się pytanie: czy bezpiecznie jest inwestować w Euro, Dolarach i innych walutach? Po historiach z kredytami hipotecznymi branymi we frankach szwajcarskich, wielu ludzi w ogóle nie chce mieć do czynienia z jakimkolwiek ryzykiem walutowym. Ale należy rozróżnić sytuację, w której biorę kredyt w obcej walucie i załamanie kursu złotówki mnie obciąża. I sytuację, w której posiadam oszczędności w obcej walucie a załamanie złotówki pozwala mi zarobić.

Jeśli mieszkasz i pracujesz w Polsce już jesteś bardzo mocno zależny od stanu naszej gospodarki. Trzymanie oszczędności tylko w PLN może skończyć się bardzo źle. Dobitnie pokazuje to aktualna sytuacja Turcji. Po załamaniu kursu liry, oszczędności wielu ludzi realnie skurczyły się o dziesiątki procent. Z drugiej strony, ci którzy trzymają przynajmniej część swoich pieniędzy w obcych walutach śpią spokojnie.

Poza tym ceny samochodów, telefonów, telewizorów, AGD i wszystkiego tego co importujemy z zagranicy zależą m. in. od kursu złotówki do dolara i euro. Tak samo ceny benzyny. Drożejąca benzyna oznacza wzrost cen nawet tych towarów, które są produkowane w Polsce, bo więcej kosztuje ich transport.

Moja osobista strategia dotycząca ETFów na obligacje na rynkach zagranicznych jest prosta: kupuję je regularnie niezależnie od ceny samego ETFa i kursu walut. Gdy złotówka jest mocna w stosunku do dolara i euro staram się kupować więcej.