Jak i gdzie można kupić obligacje skarbowe. Jakie wiążą się z tym ryzyka i opłaty. Ile można zarobić. I czy kupienie obligacji o odległym terminie wykupu jak 4 czy 10 lat oznacza, że naprawdę musisz zamrozić pieniądze na tak długi okres.

Obligacje skarbu państwa robią się coraz popularniejsze. Nie dają jakichś spektakularnych stóp zwrotu, ale pozwalają pokonać inflację i są niezłą alternatywą lub uzupełnieniem lokat czy kont oszczędnościowych. Wiele osób rezygnuje z ich zakupu lub wybiera obligacje 3 miesięczne z powodu relatywnie długiego okresu na jaki „zamraża się” pieniądze. Moim zdaniem niesłusznie.

W przypadku obligacji kupionych na stronie ministerstwa finansów, papier można w każdej chwili przedstawić do przedterminowego wykupu. Traci się wtedy część wypracowanych przez obligację odsetek. „Część” to w tym przypadku słowo-klucz. W przypadku lokaty bankowej tracimy wszystkie odsetki. Tutaj jest to stała, niewielka kwota zależna od rodzaju obligacji.

Zakup obligacji na stronie ministerstwa finansów.

Wszystkie możliwe do kupna obligacje mamy wylistowane tutaj. Kupujemy przez stronę: zakup.obligacjeskarbowe.pl. Na co zwrócić uwagę przy wyborze? Po pierwsze jak obligacja jest oprocentowana w pierwszym okresie odsetkowym. Po drugie czy oprocentowanie jest stałe aż do wykupu, czy też zmienia się w czasie. Kolejny ważny czynnik to opłata za przedterminowy wykup. Jest to kwota, która zostanie od nas pobrana jeśli będziemy chcieli odzyskać pieniądze wcześniej.

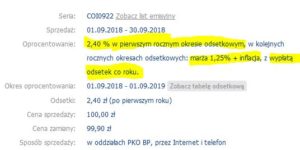

Przykład dla obligacji 4-letnich:

- jedna obligacja kosztuje 100 zł. I tyle minimalnie możemy zainwestować

- przez pierwszy rok oprocentowanie wynosi 2.4%

- po roku oprocentowane to 1.25% powyżej inflacji

- odsetki będą wpływały na nasze konto co roku

- opłata za wcześniejsze zakończenie oszczędzania to maksymalnie 0.7 zł dla każdej obligacji. Czyli 70 gr na każde 100 zł (0.7%). Jeśli szybko kończymy oszczędzania i nasze obligacje zarobiły mniej niż 70 gr na sztukę, wtedy zostanie pobrana tylko kwota, którą wypracowały. Nasze 100 zł wkładu nie jest pomniejszane.

Obligacje 3 miesięczne, kiedy warto je kupić.

3 miesięczne obligacje to hit sprzedażowy. Schodzą najlepiej pomimo tego, że ich oprocentowanie to zaledwie 1.5%. Rozumiem, że widmo zamrożenia pieniędzy na dłuższy okres jest niezbyt przyjemne. Ale jak pisałem wyżej, każdą obligację można wykupić wcześniej. Jeśli wiemy, że potrzebujemy przystani na dokładnie 3 miesiące lub niewiele dłużej to obligacje 3 miesięczne mogą okazać się dobrą opcją. Ale jeśli założymy np. okres jednego roku, możemy spokojnie kupować obligację 4-letnią. Za każde zainwestowane 100 zł, dostaniemy po roku 2.4 zł. Jeżeli w tym momencie stwierdzimy, że chcemy odzyskać swój wkład to zapłacimy 70 gr za wcześniejszy wykup. Wciąż zostaje nam 1.7 zł zarobku przed pobraniem podatku belki. To więcej niż zarobilibyśmy na ciągle odnawianej obligacji 3 miesięcznej w tym samym okresie czasu.

Jakie obligacje wybrać dla inwestycji średnioterminowej

Przy długoterminowym oszczędzaniu na emeryturę wybór obligacji 10-cio letnich ma sens. Ale jakie wybrać jeśli myślimy o okresach rzędu pojedynczych lat? Ja stawiam na 4-latki. Mają dość wysokie oprocentowanie. Są indeksowane inflacją. Co roku wypłacają odsetki, a opłata za przedterminowy wykup jest niska.

10-latki dadzą zarobić więcej ale opłata za wykup przed terminem to 2 zł. Dlatego zanim je kupimy musimy się zastanowić czy możemy pozwolić sobie na zamrożenie środków aż na 10 lat.

3-latki są indeksowane wskaźnikiem WIBOR 6M i raczej mało prawdopodobne aby w niedalekiej przyszłości przebiły oprocentowanie oferowane przez 4-latki (1.25% plus inflacja). Ale w ramach zabezpieczenia, również można je wkładać do portfela.

Obligacje 3 miesięczne i dwuletnie mają stałe, relatywnie niskie oprocentowanie.

Obligacje indeksowane WIBORem

Komu może przydać się obligacja 3-letnia indeksowana przez WIBOR 6M? Spłacającym kredyt hipoteczny. Obecnie WIBOR 6M to jakieś 1.79%. Oprocentowanie kredytu to WIBOR + marża banku. Zakładając, że Twoja marża to np. 1.6%, oprocentowanie Twojego kredytu to obecnie 3.39%. Jeśli masz jakaś nadmiarową gotówkę, możesz nadpłacić kredyt, ale wtedy nie będziesz miał pieniędzy na niespodziewane wydatki. Z drugiej strony są to pieniądze, których nie chcesz inwestować i poddawać pod ryzyko. Kupując 3-letnie obligacje indeksowane przez WIBOR 6M, masz pewność że stracisz na całej akcji tylko tyle ile wynosi marża banku (1.6%), w zamian masz dodatkowy, awaryjny fundusz gotówkowy. Wtedy nie spekulujesz, nie zastanawiasz się czy inflacja będzie na tyle wysoka, że 4-latki będą bardziej opłacalne. Po prostu godzisz się z tym, że nie nadpłaciłeś kredytu i poniesiesz w związku z tym jakieś wydatki. Ale jest to stała kwota.

Obligacje rodzinne 6-letnie i 12-letnie

Są dostępne tylko dla osób pobierających świadczenie 500+. I tylko dla środków które zostały wypłacone w ramach tego świadczenia. Sama idea pożyczania państwu pieniędzy, tuż po tym jak się je od państwa dostanie była już wielokrotnie dyskutowana, a czasami wyśmiewana.

Z mojego punktu widzenia: oprocentowanie jest dobre, a opłaty za wcześniejszy wykup rozsądne. Jeśli dostajesz 500+ i przynajmniej część z tych pieniędzy możesz odkładać co miesiąc, jest to bardzo dobra opcja.

Obligacje Skarbu Państwa na rynku catalyst

Obligacje Skarbowe można kupować na giełdzie za pośrednictwem konta maklerskiego. Do czego może się to przydać? Jeśli masz maklerskie konto IKZE lub IKE nie jesteś skazany jedynie na akcje i ETFy. Możesz lewarować ryzykiem i za część środków kupować obligacje. Tutaj zasady są trochę inne. Nie kupujesz bezpośrednio od Skarbu Państwa, tylko od innych uczestników rynku. Cena jednej obligacji zmienia się w czasie. Możesz też w dowolnym momencie sprzedać swoje papiery. O ile na giełdzie pojawi się ktoś skłonny zapłacić cenę, która cię usatysfakcjonuje. Jedyne opłaty jakie ponosisz to prowizje u twojego maklera za kupno/sprzedaż. Jeśli masz środki, których nie będziesz potrzebował przez długi okres czasu możesz też pobawić się w łowcę okazji i szukać obligacji skarbu państwa w atrakcyjnych cenach. Jest to na pewno bezpieczniejsze niż taka „zabawa” obligacjami korporacyjnymi lub akcjami.

Oznaczenia obligacji SP dostępnych na Catalyst znajdziesz tutaj (nie znalazłem nic podobnego na stronie GPW).

Bardzo szczegółowe i techniczne informacje o obligacjach znajdziesz w tym pdfie: inwestowanie w obligacje CATALYST.

W skrócie: kurs obligacji wynoszący 97 nie oznacza 97 zł. Jest to 97% ceny nominalnej obligacji. Obligacje Skarbu Państwa notowane na Catalyst mają zazwyczaj cenę nominalną 1 000 zł. Dodatkowo jeśli obligacja wypłaca odsetki co roku, np. w maju, a ty kupujesz w kwietniu, to do ceny wynoszącej 970 zł zostanie doliczona kwota odsetek jaką te obligacje do tej pory wypracowały.

Lekko skomplikowane? A to tylko cena kupna. Trzeba jeszcze oszacować ile się zarobi. Np.: kupuję obligację oprocentowaną na 5%, oprocentowaniem stałym, za 97 % wartości nominalnej. Obligacja ma termin wykupu za 3,5 roku. Ile zarobię przy założeniu, że przetrzymam obligację aż do terminu wykupu? Na szczęście nie musisz liczyć tego sam. GPW udostępnia skaner rentowności. Jest trochę toporny. Ale da się wyklikać to co potrzebujemy. Dla obligacji ze zmiennym oprocentowaniem korzysta on z pewnych modeli matematycznych do wyliczenia ile prawdopodobnie będzie wynosiło oprocentowanie. Nie należy brać wyników dla tego rodzaju papierów za pewnik.

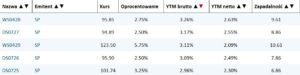

Przykład użycia skanera rentowności

Weźmy: obligacje skarbowe, rynek GPW regulowany, zapadalność od roku do 12 lat. Każdy rodzaj oprocentowania:

Teraz jeszcze posortujmy wynik malejąco po parametrze YTM brutto. Jest to wskaźnik, za pomocą którego możemy porównać jakie oprocentowanie musielibyśmy mieć na lokacie żeby pokonała ona naszą obligację. TOP 5:

Co wynika z powyższej tabeli:

- Wszystkie powyższe obligacje są stało-procentowe. Bez względu na to jak będą zachowywały się stopy procentowe, ich oprocentowanie się nie zmieni.

- zapadalność to mniej więcej zakres 7 – 10 lat. Na tyle musimy zamrozić pieniądze, żeby mieć pewien zysk. W krótszym okresie zależeć on będzie od ceny jaką dostaniemy przy sprzedaży obligacji.

- popatrz na cenę obligacji WSO429. Wynosi teraz 123.5% ceny nominalnej. Czyli za obligację, które oryginalnie kosztowała 1 000 zł, musisz zapłacić aż 1 235 zł. Dlaczego? Jej oprocentowanie to aż 5.75 % i nawet z tą wyższą ceną, zarobisz średnio 3.11 % przez okres 10ciu lat jaki pozostaje do jej wykupu przez Skarb Państwa.

Jedna z prostych zasad dla ludzi, którzy niezbyt się znają i nie bardzo interesują tematem obligacji, jest to żeby nie kupować obligacji na giełdzie za cenę wyższą od nominalnej.

Wady obligacji kupowanych na catalyst:

- niska płynność: na CATALYST kupuje i sprzedaja się niewiele obligacji SP. Może być problem ze spieniężeniem większej ilości, w krótkim czasie i za dobrą cenę

- wynika z pierwszego -> nigdy nie wiesz ile dostaniesz za obligację jeśli będziesz chciał ją sprzedać wcześniej

- można kupować tylko przez konto maklerskie, a maklerzy pobierają opłaty za każdą transakcję. Średnio jest to 0.3% ale przy tak małych potencjalnych zarobkach może robić różnicę.

Powody dla których można pobawić się w obligacje skarbowe na CATALYST:

- Można poeksperymentować i obyć się z obligacjami i kontem maklerskim przy relatywnie niskim ryzyku.

- Na jednym koncie maklerskim możemy mieć poza akcjami, również obligacje. Zapewniamy dywersyfikację.

Obligacje korporacyjne

CATALYST to nie tylko obligacje skarbowe. Znajdziesz tam też obligacje korporacyjne i komunalne. Czy warto w nie inwestować ? Pisałem o tym w artykule Inwestowanie w obligacje korporacyjne. Problem z obligacjami korporacyjnymi jest taki, że w razie bankructwa, takiego jak np. Get Back, możemy w ekstremalnie niekorzystnej konfiguracji stracić wszystkie środki. A potencjalny zarobek to zaledwie kilka procent. 100% potencjalnej straty vs. 5% rocznie zysku. Niezbyt korzystnie. Oczywiście jeśli kupisz obligacje dziesięciu firm wszystkie nie zbankrutują. Ale wystarczą poważne kłopoty jednej z nich, żebyś wyszedł na minusie.

Jeśli mimo wszystko chcesz pobawić się obligacjami korporacyjnymi kupowanymi bezpośrednio to:

- pamiętaj o dywersyfikacji. Kup obligacje co najmniej kilku firm z niezwiązanych ze sobą branż.

- staraj się nie kupować obligacji po cenie wyższej niż nominalna, czyli powyżej 100%.

- im krótszy termin do wykupu tym bezpieczniejsza inwestycja

- poszukaj informacji o firmie, której chcesz pożyczyć pieniądze, postaraj się dowiedzieć w jakiej jest kondycji

- podchodź bardzo ostrożnie do nadzwyczaj wysoko oprocentowanych i tanich w zakupie obligacji. Firma która jest krystalicznie czysta nie musi płacić dużych odsetek

- licząc potencjalne zyski, pamiętaj o prowizjach maklerskich